ગુડ્ઝ એન્ડ સર્વિસીઝ ટેક્સ હેઠળ “સપ્લાય” નો અર્થ

કેન્દ્ર સરકાર દ્વારા અગાઉ ઉત્પાદન ઉપર ઉત્પાદન શુલ્ક અને રાજ્યો દ્વારા માલના ખરીદ-વેચાણ ઉપર વેટ લેવામાં આવતો હતો. પરંતુ, હવે જી.એસ.ટી.માં માલનાં ઉત્પાદન કે ખરીદ-વેચાણને બદલે ‘સપ્લાય’ પર વેરો લેવાનો રહેશે. જો માલનું વેચાણ ન હોય પરંતુ ‘સપ્લાય’ હોય તો પણ વેરો લાગશે. ‘સપ્લાય’નો અર્થ ખૂબ જ વ્યાપક છે અને તેમાં-

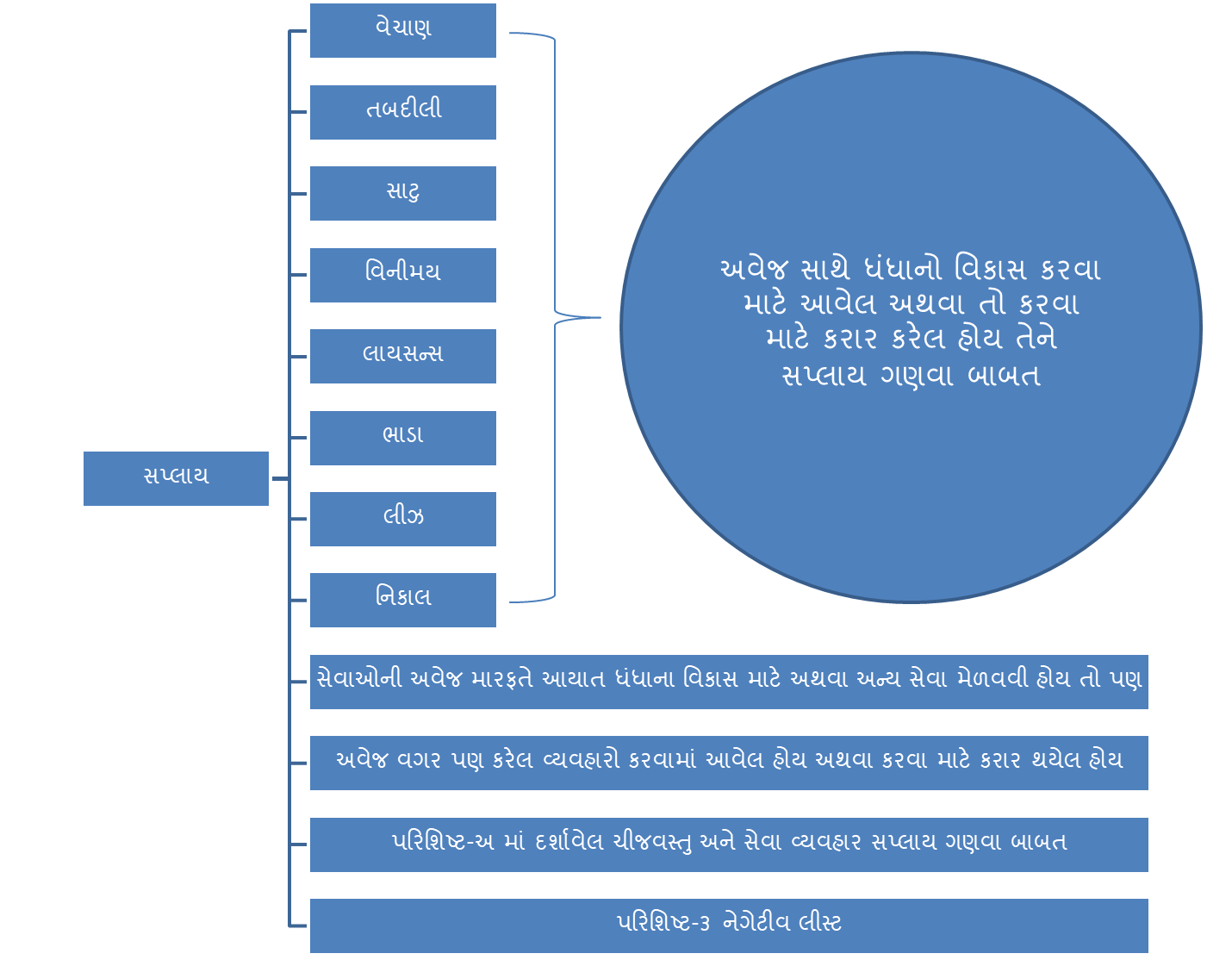

વ્યક્તિ દ્વારા થતાં માલ અથવા સેવાની દરેક પ્રકારની ‘સપ્લાય’ જેવી કે વેચાણ (સેલ), બ્રાન્ચ ટ્રાન્સફર, બદલો (વિનિમય), લાયસન્સ, ભાડે આપવું, ધીરવું (lease) અથવા એ પ્રકારનો નિકાલ (disposal) અથવા તેવા નિકાલ માટેની સમજૂતી કે જે અવેજ બદલ ધંધાકીય હેતુ માટે કરવામાં આવેલ હોય;

અવેજ વગર થતાં કેટલાક વ્યવહારો કે જે પરિશિષ્ટ -૧ માં દર્શાવવામાં આવેલ હોય (દા.ત. વેરાશાખ મેળવેલ હોય તેવી ધંધાકીય મિલ્કતોની કાયમી તબદીલી, મુખ્ય વેપારી દ્વારા તેનાં એજન્ટને થતી માલની સપ્લાય અથવા એજન્ટ દ્વારા તેનાં મુખ્ય વેપારીને થતી માલની સપ્લાય, સંકળાયેલ વ્યક્તિઓ વચ્ચે થતી માલ અને સેવાની તબદીલી વગેરે) તેનો સમાવેશ થાય છે.

પરિશિષ્ટ -૨ માં આપેલ વિગતો મુજબ કયો વ્યવહાર માલની ‘સપ્લાય’ અને કયો વ્યવહાર સેવાની ‘સપ્લાય’ ગણાશે, તે બાબતે સ્પષ્ટતા કરવામાં આવેલ છે. દા.ત. ‘વર્કસ કોન્ટ્રાક્ટ’ અને ‘કેટરીંગ સર્વીસીઝ’ને સેવા ગણાશે.

પરિશિષ્ટ – ૩ માં દર્શાવેલા વ્યવહારોને માલ કે સેવાની ‘સપ્લાય’ ગણવામાં આવશે નહીં. દા.ત. કર્મચારી દ્વારા માલિકને અપાતી સેવા “સપ્લાય” ગણાશે નહીં, જમીનના વેચાણ ‘સપ્લાય’ ગણાશે નહીં.